Bộ Tài chính đề xuất nếu không xác định được giá mua, chi phí liên quan chuyển nhượng bất động sản, với bất động sản có thời gian nắm giữ dưới 2 năm, thuế thu nhập cá nhân xác định bằng giá bán nhân (x) thuế suất 10%.

Bộ Tài chính đang lấy ý kiến về hồ sơ dự án luật Thuế thu nhập cá nhân (thay thế). Trong đó, bộ này đề xuất sửa đổi, hoàn thiện quy định về thu nhập chịu thuế thu nhập cá nhân và cách tính thuế đối với hoạt động chuyển nhượng bất động sản của cá nhân.

Thời gian nắm giữ bất động sản tính từ khi cá nhân có quyền sở hữu, quyền sử dụng bất động sản đến thời điểm chuyển nhượng

ẢNH: ĐT

Cụ thể, thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân (x) với thuế suất 20% theo từng lần chuyển nhượng.

Thu nhập tính thuế từ chuyển nhượng bất động sản được xác định bằng giá bán trừ giá mua và các khoản chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng bất động sản.

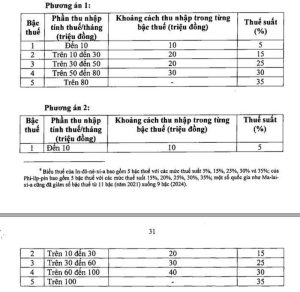

Trường hợp không xác định giá mua và các chi phí liên quan đến việc chuyển nhượng bất động sản thì thuế thu nhập cá nhân được xác định bằng giá bán nhân với thuế suất như sau:

Đối với bất động sản có thời gian nắm giữ dưới 2 năm: 10%. Đối với bất động sản có thời gian nắm giữ từ 2 năm đến dưới 5 năm: 6%. Đối với bất động sản có thời gian nắm giữ từ 5 năm đến dưới 10 năm: 4%. Đối với bất động sản có thời gian nắm giữ từ 10 năm trở lên: 2%.

Thời gian nắm giữ bất động sản tính từ khi cá nhân có quyền sở hữu, quyền sử dụng bất động sản (từ ngày luật Thuế thu nhập cá nhân (thay thế) có hiệu lực) đến thời điểm chuyển nhượng.

Đối với bất động sản có nguồn gốc từ nhận thừa kế không tính theo thời gian nắm giữ mà việc chuyển nhượng sẽ áp dụng theo thuế suất 2% (như hiện hành).

Lý do Bộ Tài chính đưa ra là, theo quy định của bộ luật Dân sự, thừa kế là việc dịch chuyển tài sản của người đã chết cho người còn sống (khác với cho, tặng bất động sản).

Khi cá nhân nhận thừa kế đã được miễn thuế thu nhập cá nhân theo quy định tại khoản 1 điều 4 luật Thuế thu nhập cá nhân hiện hành. Sau đó, nếu người thừa kế chuyển nhượng bất động sản có nguồn gốc từ nhận thừa kế thì phải nộp thuế theo quy định, nhưng việc chuyển nhượng này không nhằm mục đích đầu cơ hay kinh doanh kiếm lời như các hoạt động mua, bán bất động sản khác.

Để chủ động, đảm bảo linh hoạt, phù hợp với thực tiễn và yêu cầu phát triển kinh tế – xã hội trong từng thời kỳ, tại dự thảo luật vẫn giữ quy định giao Chính phủ quy định chi tiết nội dung này.

Thời điểm xác định thu nhập tính thuế từ chuyển nhượng bất động sản là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật hoặc thời điểm đăng ký quyền sử dụng, quyền sở hữu bất động sản.

Lách thuế, gây thất thu ngân sách

Luật Thuế thu nhập cá nhân hiện hành quy định, thu nhập từ chuyển nhượng bất động sản, bao gồm: thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất; thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở; thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước; các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản.

Thời gian qua đã phát sinh tình trạng cá nhân chuyển nhượng bất động sản nhưng kê khai giá trong hồ sơ khai thuế thấp hơn nhiều so với giá thực tế mua bán nhằm giảm số thuế phải nộp

ẢNH: NGỌC THẮNG

Thu nhập từ chuyển nhượng bất động sản được xác định là giá chuyển nhượng từng lần. Chính phủ quy định nguyên tắc, phương pháp xác định giá chuyển nhượng bất động sản.

Thuế suất đối với thu nhập từ chuyển nhượng bất động sản là 2%. Thời điểm xác định thu nhập chịu thuế từ chuyển nhượng bất động sản là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật.

Tại nghị định của Chính phủ quy định: giá chuyển nhượng bất động sản là giá ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng. Trường hợp trên hợp đồng chuyển nhượng không ghi giá đất hoặc giá đất trên hợp đồng chuyển nhượng thấp hơn giá do UBND cấp tỉnh quy định thì giá chuyển nhượng đất là giá do UBND cấp tỉnh quy định tại thời điểm chuyển nhượng theo quy định của pháp luật về đất đai.

Điều 247 luật Đất đai năm 2024 đã sửa đổi, bổ sung khoản 1 điều 14 luật Thuế thu nhập cá nhân, quy định cụ thể: “Thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định là giá chuyển nhượng từng lần; trường hợp chuyển nhượng quyền sử dụng đất thì thu nhập chịu thuế tính theo giá đất trong bảng giá đất”.

Bộ Tài chính đánh giá, thực tế thực hiện chính sách thuế và quản lý thuế đối với giao dịch chuyển nhượng bất động sản trong thời gian qua đã phát sinh tình trạng cá nhân thực hiện hoạt động chuyển nhượng bất động sản nhưng kê khai giá chuyển nhượng trong hồ sơ khai thuế thấp hơn nhiều so với giá thực tế mua bán nhằm giảm số thuế phải nộp, gây thất thu thuế của nhà nước.

Có ý kiến cho rằng, cần nghiên cứu quy định thu thuế thu nhập cá nhân 20% trên thu nhập đối với hoạt động chuyển nhượng bất động sản trên cơ sở thu nhập tính thuế xác định bằng giá chuyển nhượng bất động sản theo từng lần chuyển nhượng trừ giá mua bất động sản và các chi phí liên quan, đảm bảo đúng theo bản chất giao dịch kinh tế.

Cạnh đó, cần nghiên cứu để điều tiết thuế cao hơn khi chuyển nhượng đối với các trường hợp đầu cơ sở hữu 3, 4… bất động sản trong thời gian ngắn, gây bất ổn cho thị trường bất động sản…

📌 Bài viết này được đóng góp bởi người dùng và bản quyền thuộc về người dùng đã xây dựng bài viết. Bản quyền thuộc về tác giả gốc và chỉ dùng cho mục đích học tập và giao tiếp. Nếu có bất kỳ vi phạm nào, vui lòng liên hệ với chúng tôi để xóa nó.