Bộ Tài chính đề xuất quy định cụ thể với hộ kinh doanh, cá nhân kinh doanh cung cấp nội dung số, quảng cáo số chịu thuế thu nhập cá nhân.

Theo Hồ sơ dự án luật Thuế thu nhập cá nhân (TNCN) thay thế đang được Bộ Tài chính lấy ý kiến, cơ quan này đề xuất điều chỉnh mức thuế suất đối với một số khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ phần mềm; sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số. Quy định này áp dụng cho cá nhân, hộ kinh doanh.

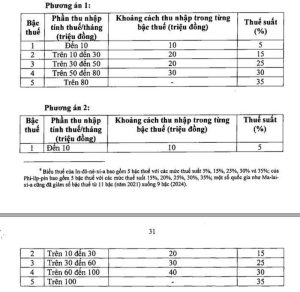

Cá nhân, hộ kinh doanh có doanh thu từ quảng cáo số, cung cấp phần mềm sẽ nộp thuế thu nhập cá nhân 5%/doanh thu

ẢNH: TNO

Quy định hiện nay áp dụng đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 100 triệu đồng/năm nộp thuế TNCN theo tỷ lệ ấn định doanh thu theo từng ngành nghề, lĩnh vực sản xuất kinh doanh. Chẳng hạn, hoạt động phân phối cung cấp hàng hóa nộp thuế 0,5%/doanh thu; sản xuất, vận tải, dịch vụ có gắn hàng hóa, xây dựng có bao thầu nguyên vật liệu nộp thuế 1,5%; cho thuê tài sản, đại lý xổ số, đại lý bán hàng đa cấp nộp thuế 5%; hoạt động kinh doanh khác nộp thuế 1%… Trong đó, hộ kinh doanh, cá nhân cung cấp sản phẩm và dịch vụ phần mềm; sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số là những hoạt động kinh doanh đặc thù đang chịu sự điều tiết như một số khoản thu nhập khác trong khi đây là khoản thu nhập có tính chất đặc thù. Vì vậy, cần có mức thuế suất phù hợp để đảm bảo sự bình đẳng giữa các đối tượng nộp thuế.

Do đó, Bộ Tài chính đề xuất bổ sung quy định đối với khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ phần mềm; sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số với thuế suất 5%/doanh thu.

Dự thảo cũng nêu rõ doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà cá nhân được hưởng, không phân biệt đã thu được tiền hay chưa. Trường hợp cá nhân không xác định được doanh thu thì cơ quan thuế có thẩm quyền ấn định doanh thu theo quy định về quản lý thuế.

📌 Bài viết này được đóng góp bởi người dùng và bản quyền thuộc về người dùng đã xây dựng bài viết. Bản quyền thuộc về tác giả gốc và chỉ dùng cho mục đích học tập và giao tiếp. Nếu có bất kỳ vi phạm nào, vui lòng liên hệ với chúng tôi để xóa nó.