Việc áp đặt một “mục đích sử dụng” trên giấy chứng nhận quyền sử dụng đất, đi kèm với chính sách thu thuế khi chuyển đổi mục đích là cách tiếp cận vừa lỗi thời vừa gây nhiều hệ lụy trong thực tiễn.

Trong khi với nền kinh tế thị trường, đất đai là một nguồn lực kinh tế đặc biệt. Nó không chỉ là tư liệu sản xuất quan trọng mà còn là tài sản có giá trị tích lũy lớn, giữ vai trò trung tâm trong quá trình phân phối nguồn lực và tạo lập của cải.

Nên xác định giá trị đất căn cứ vào mục đích sử dụng

Nhà nước đã từng bước điều chỉnh bảng giá đất theo hướng tiệm cận giá thị trường, thể hiện nỗ lực tiếp cận cơ chế thị trường trong định giá tài sản, thì chính dòng chữ “mục đích sử dụng” in trên sổ đỏ và khoản “thu tiền” sử dụng đất khi “chuyển mục đích sử dụng đất” lại trở thành những yếu tố phi thị trường nhất trong toàn bộ hệ thống chính sách đất đai hiện nay. Cùng tồn tại trong một cơ chế, nhưng hai tư duy quản lý trái ngược này đang tạo ra sự mâu thuẫn nội tại, làm suy giảm hiệu quả sử dụng đất và cản trở quyền khai thác hợp pháp của người dân.

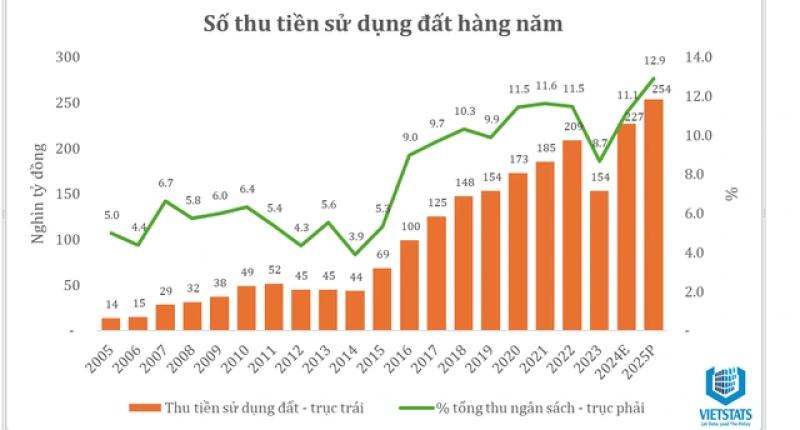

Vietstats tổng hợp từ số liệu của Bộ Tài chính

ẢNH: CHỤP MÀN HÌNH

Về bản chất, giá trị kinh tế của đất không phát sinh từ tên gọi hành chính như “đất trồng lúa” hay “đất ở” mà từ khả năng khai thác và sử dụng thực tế của mảnh đất đó trong điều kiện hợp pháp, khả thi và phù hợp với quy hoạch. Nguyên tắc này đã trở thành chuẩn mực trong các bộ tiêu chuẩn thẩm định giá quốc tế, đặc biệt là nguyên lý “Highest and Best Use” (HABU) do Ủy ban Tiêu chuẩn Thẩm định giá quốc tế (IVSC) đề xuất. Theo đó, việc xác định giá trị đất cần căn cứ vào mục đích sử dụng tối ưu và hiệu quả nhất có thể đạt được, không phải dựa vào những danh mục hành chính cứng nhắc vốn không phản ánh thực trạng sử dụng hay tiềm năng sinh lợi của tài sản.

Tuy nhiên, tại Việt Nam, mọi thửa đất đều bị gắn một “mục đích sử dụng” cố định trên giấy chứng nhận, và việc sử dụng khác với dòng chữ này đều bị coi là “trái phép”, dù phù hợp với thực tế quy hoạch và nhu cầu phát triển. Khi người dân muốn điều chỉnh mục đích sử dụng để phù hợp hơn với nhu cầu sinh sống hoặc kinh doanh, họ buộc phải thực hiện một loạt thủ tục hành chính xin chuyển mục đích và đặc biệt là phải nộp một khoản tiền sử dụng đất rất lớn mà thực chất là một hình thức “thuế đánh trên địa tô chênh lệch” dựa trên giấy. Số tiền này có thể lên đến hàng trăm triệu, thậm chí hàng tỷ đồng, tạo ra một gánh nặng kinh tế không tương xứng với giá trị gia tăng thực tế mà người dân nhận được.

Việc định giá đất nên dựa trên khả năng sinh lời trong điều kiện phù hợp với quy hoạch

ẢNH: ĐÌNH SƠN

Chính sách “thu tiền” sử dụng đất khi chuyển mục đích sử dụng đất hiện nay mang tính phản thị trường ở chỗ nó không dựa trên giá trị khai thác thực tế hay hiệu quả sử dụng đất, mà chỉ dựa trên sự khác biệt hành chính giữa hai dòng chữ ghi trên giấy chứng nhận quyền sử dụng, lại được gọi với cái tên thiếu danh chính là “thu tiền” thay vì “thuế”. Lẽ ra việc định giá đất nên dựa trên khả năng sinh lời trong điều kiện phù hợp với quy hoạch, chính sách lại buộc người dân phải “mua lại quyền sử dụng đúng mục đích”, kể cả khi họ đã sở hữu mảnh đất đó một cách hợp pháp, sử dụng ổn định và hoàn toàn phù hợp với định hướng phát triển không gian đô thị.

Hệ quả đầu tiên là đất đai bị sử dụng sai lệch hoặc bị bỏ hoang, gây lãng phí nghiêm trọng. Một thửa đất rộng vài trăm mét vuông nằm giữa khu dân cư, có hạ tầng kết nối tốt, rõ ràng không còn phù hợp để canh tác nông nghiệp, nhưng người dân vẫn không thể chuyển sang sử dụng cho mục đích nhà ở, kinh doanh hay cho thuê nếu không hoàn tất thủ tục chuyển mục đích và nộp khoản tiền lớn. Cơ hội sinh lợi bị chặn lại chỉ vì một dòng chữ “đất trồng lúa” trên sổ đỏ trong khi cả quy hoạch lẫn thực tế thị trường đều đã thay đổi.

Hệ quả thứ hai là tài sản đất đai bị định giá thấp khi sử dụng làm tài sản thế chấp, do ngân hàng thường định giá theo mục đích sử dụng ghi trên giấy tờ. Một mảnh đất có vị trí đắc địa và khả năng sinh lời cao sẽ chỉ được đánh giá như đất nông nghiệp nếu chưa chuyển mục đích, khiến khả năng tiếp cận tín dụng bị thu hẹp, ảnh hưởng trực tiếp đến năng lực huy động vốn và đầu tư của người dân.

Hệ quả thứ ba là sự bất công trong phân bổ nghĩa vụ thuế. Người dân cùng lúc bị định giá tài sản thấp (khi thế chấp vay vốn) và bị yêu cầu nộp khoản tiền cao (khi chuyển mục đích sử dụng), rơi vào tình thế “thiệt đơn, thiệt kép”. Cách “thu tiền” không dựa trên giá trị sử dụng thực tế này không chỉ phi lý về mặt kinh tế mà còn gây tổn hại về mặt tâm lý, làm suy giảm lòng tin vào hệ thống quản lý đất đai và vào công bằng chính sách nói chung.

Các nước quản lý thế nào?

Một câu hỏi đặt ra là, liệu cách quản lý này có phổ biến trên thế giới? Câu trả lời là không. Pháp luật đất đai của các quốc gia phát triển như Mỹ, Anh, Pháp, Nhật Bản, Hàn Quốc, Singapore… sử dụng hệ thống quy hoạch không gian (zoning) để xác định chức năng sử dụng của từng khu vực. Nếu một lô đất nằm trong khu vực được quy hoạch làm đất ở hoặc đất thương mại, thì người dân tại đó mặc nhiên được quyền sử dụng đất theo đúng quy hoạch, không cần làm thủ tục chuyển mục đích, cũng không bị đánh thuế chuyển đổi.

Tại Mỹ, việc sử dụng đất được điều chỉnh thông qua hệ thống zoning do chính quyền địa phương ban hành. Người dân chỉ cần tuân thủ các quy định trong zoning là có thể xây dựng, kinh doanh, hoặc sử dụng đất phù hợp mà không phải xin chuyển đổi trên giấy chứng nhận quyền sở hữu. Tại Nhật Bản và Hàn Quốc, mô hình quản lý đất đai cũng được thiết kế theo nguyên tắc quy hoạch không gian, trong khi hệ thống thuế bất động sản (property tax) được sử dụng làm công cụ điều tiết chính. Không có quốc gia nào trong nhóm này đánh thuế riêng khi người dân thay đổi công năng sử dụng nếu điều đó phù hợp với quy hoạch đã được phê duyệt.

Ngay cả ở Trung Quốc, nơi có chế độ sở hữu đất đai mang nhiều điểm tương đồng với Việt Nam khi cùng xác định đất đai thuộc sở hữu toàn dân do Nhà nước đại diện, song cách thức quản lý và chuyển mục đích sử dụng đất vẫn khác biệt đáng kể. Trung Quốc không áp dụng thuế chuyển mục đích kiểu như Việt Nam. Ở đó, người dân không được tự ý chuyển mục đích sử dụng đất; khi cần chuyển, Nhà nước thu hồi đất và giao lại cho mục đích mới thông qua đấu giá hoặc thu phí từ doanh nghiệp chứ không thu từ người dân. Trong một số trường hợp, khi có nhu cầu xây dựng trên đất nông nghiệp, người sử dụng đất phải nộp thuế chiếm dụng đất nông nghiệp, nhưng bản chất không mang tính đánh thuế trên quyền khai thác tài sản đất như ở Việt Nam. Do đó, việc duy trì chính sách đánh thuế người dân khi chuyển mục đích sử dụng đất ở Việt Nam là không giống ai cả.

Chuyển từ ‘thu tiền’ sang thuế bất động sản

Đã đến lúc Việt Nam cần thực hiện một cuộc cải cách toàn diện. Trước hết, cần chấm dứt cơ chế ghi “cứng” mục đích sử dụng đất trên giấy chứng nhận quyền sử dụng. Việc sử dụng đất nên được điều chỉnh thông qua quy hoạch sử dụng đất, với các vùng chức năng rõ ràng, công khai và được cập nhật thường xuyên. Nếu một mảnh đất nằm trong vùng quy hoạch đất ở, người dân phải được quyền sử dụng nó để xây dựng nhà ở mà không cần làm thủ tục “chuyển mục đích” hay nộp thêm tiền. Hệ thống quy hoạch là công cụ kiểm soát hợp lý và hiệu quả hơn nhiều so với việc áp đặt hành chính trên từng sổ đỏ cá nhân.

Thứ hai, cần xóa bỏ chính sách “thu tiền” chuyển mục đích sử dụng đất vốn là di sản của tư duy địa tô kế hoạch hóa và tất nhiên là không bền vững. Thay vào đó, nên thiết lập hệ thống thuế bất động sản hiện đại, đánh thuế thường niên trên cơ sở giá trị thực tế và hiệu quả sử dụng của tài sản. Thuế bất động sản không chỉ tạo nguồn thu ổn định cho ngân sách địa phương mà còn khuyến khích người dân sử dụng đất hiệu quả, hạn chế đầu cơ và thúc đẩy phát triển thị trường đất đai lành mạnh. Mức thuế có thể được thiết kế theo hướng lũy tiến theo quy mô hoặc số lượng tài sản, đồng thời miễn hoặc giảm cho những trường hợp sử dụng vào mục tiêu xã hội như nhà ở cho thuê, sản xuất nông nghiệp bền vững, hay các dự án tạo sinh kế cho người nghèo.

Cuối cùng, để hỗ trợ cho hai cải cách trên, cần hiện đại hóa hệ thống quản lý đất đai, đặc biệt là số hóa cơ sở dữ liệu về quy hoạch và quyền sử dụng đất. Việc công khai và minh bạch hóa thông tin không chỉ giúp người dân tiếp cận và khai thác đất đai thuận lợi hơn mà còn hạn chế tình trạng nhũng nhiễu, xin – cho, vốn là rào cản lớn trong quá trình chuyển đổi mục đích sử dụng đất hiện nay.

Tóm lại, đất đai là tài nguyên hữu hạn, không thể tái sinh; nếu cứ trói buộc vào những dòng chữ hành chính, nguồn lực ấy sẽ biến thành lực cản tăng trưởng. Việt Nam cần dứt khoát bỏ cơ chế “kiểm soát trên giấy”, bỏ “thu tiền” chuyển mục đích, đồng thời chuyển sang thuế bất động sản thường niên và trao quyền sử dụng linh hoạt dựa trên quy hoạch và tín hiệu thị trường. Đây là yêu cầu tất yếu để hình thành một hệ thống quản lý đất đai minh bạch, sử dụng thị trường làm công cụ phân bổ nguồn lực, giải phóng tiềm năng phát triển cho đất nước.

📌 Bài viết này được đóng góp bởi người dùng và bản quyền thuộc về người dùng đã xây dựng bài viết. Bản quyền thuộc về tác giả gốc và chỉ dùng cho mục đích học tập và giao tiếp. Nếu có bất kỳ vi phạm nào, vui lòng liên hệ với chúng tôi để xóa nó.